Karat Recykling – pecunia non olet

23 kwietnia, 2021Cesarz rzymski Wespazjan twierdził, że pieniądze nie śmierdzą. Podobnego zdania są inwestorzy giełdowi, którzy polubili spółki recyklingowe. Teraz na rynku crowdfundingu mają szansę zainwestować w Karat Recykling.

Emisja akcji Karat Recykling

| Emitent | Karat Recykling SA |

| Branża | recykling |

| Kwota zbiórki | 3,4 mln zł zł |

| Procent oferowany | 12,63% |

| Wycena spółki (przed emisją) | 23,7 mln zł |

| Cena emisyjna | 16 zł - akcje serii B |

| Liczba oferowanych akcji | 214.000 akcji serii B |

| Data zakończenia oferty | |

| Cel emisji | budowa drugiej linii produkcyjnej, rozwój w zakresie ochrony środowiska |

| Strona emisji | https://emisja.recykling-karat.pl/ |

| Oceniam oferty crowdfundingowe żeby Tobie było łatwiej je przeanalizować, ale pamiętaj aby ocenić emisję według własnych kryteriów | |

Moja subiektywna ocena: |  |

| Jak oceniam: |

|

Karat Recykling działa na polskim rynku od 2003 roku, wcześniej używając nazwy Karat Elektro Recykling. Spółka działa w branży szeroko rozumianego recyklingu. Zajmuje się odbiorem, magazynowaniem i przetwarzaniem odpadów do ponownego wykorzystania. Jak podaje firma na stronie emisji, obszarem jej szczególnego zainteresowania jest recykling urządzeń elektronicznych. Emitent prowadzi odbiór elektroodpadów oraz ich demontaż dla pozyskania materiałów możliwych do ponownego wykorzystania.

Parametry emisji

Crowdfundingowa emisja akcji trwa od kilku dni przy wsparciu nowej platformy Emisje.com. Przedmiotem oferty jest 214.000 akcji serii B po cenie emisyjnej 16 zł. Emisja potrwa maksymalnie do 28 maja i dojdzie do skutki pod warunkiem objęcia przez nowych inwestorów akcji o wartości minimum 320 tysięcy złotych.

Nie ustalono minimalnego progu zapisu. Oznacza to, że można zapisać się nawet na jedną akcję o wartości 16 złotych.

Ciekawostką dla korzystanie przez emitenta z usług nowej platformy crowdfundingowej. Emisja Karat Recykling jest pierwszą prowadzoną przy wsparciu serwisu Emisje.com.

Platforma Emisje.com

Jeden z członków facebookowej grupy „Crowdfunding udziałowy” (i jednocześnie znawca rynku crowdfundingu) zwrócił uwagę na jedną niepokojącą rzecz, pisząc o tym, że jeden z udziałowców platformy jest poszukiwany przez policję. Na szczęście sprawa się wyjaśniła. Na komentarz odpowiedziała Pani Agnieszka Stiasna, która jest prokurentem w spółce First Crowdfund (właścicielu platformy Emisje.com):

Dzień dobry, ponieważ znam od środka historię spółki First Crowdfund, pragnę potwierdzić, iż faktycznie (…) była współzałożycielem i udziałowcem spółki pod pierwszą nazwą DSBJ Rzeszów. Nasza współpraca nie trwała jednak długo, (…) odeszła wiele lat temu. Spółka przez ten czas zmieniła nazwę i siedzibę, kapitał zakładowy, a także strukturę udziałową zwiększając tym samym swój potencjał. Nowe i jedyne od tamtego czasu realne przedsięwzięcie spółki to platforma Emisje.com, natomiast z (…) nie ma żadnego kontaktu ani powiązań.

First Crowd

Rzeczywiście – to się zgadza. Obecny właściciel platformy do 2015 roku nosił nazwę DSBJ Rzeszów. Później zmienił nazwę na Europejski Fundusz Sportowy, aż w końcu w ubiegłym miesiącu zarejestrowano kolejną zmianę nazwy – tym razem na First Crowdfund. Wspomniana pani, która teraz jest poszukiwana przez policję, była współudziałowcem i wiceprezesem do 2014 roku.

Nie wiem czy poprzednik prawny First Crowdfund prowadził jakąś działalność operacyjną. W KRS nie znalazłem danych finansowych za 2019 i 2020 rok, z kolei w 2017 i 2018 roku nie wykazał żadnych przychodów. Otrzymał za to pożyczkę „warunkowo umorzoną” na kwotę 5 tysięcy złotych od Prezydenta Miasta Stołecznego Warszawy. Miała ona „zrekompensować negatywne konsekwencje ekonomiczne związane z COVID-19”.

Nie wiem dlaczego Karat Recykling zdecydował się na pomoc nowej na rynku platformy. Mogła zdecydować cena, kompetencje osób odpowiedzialnych za platformę lub osobiste powiązania. Wspomniana Pani Stiasna oprócz bycia prokurentem w spółce będącej właścicielem platformy jest m.in. członkiem rady nadzorczej Karat Recykling. Możliwe też, że została członkiem rady nadzorczej, aby lepiej pomóc emitentowi w przeprowadzeniu oferty.

Nie o samej platformie miał być jednak tekst, ale o emitencie. Kończymy zatem temat plotek z rynku crowdfundingu i przechodzimy do konkretów 🙂

Pytania do spółki

Aby lepiej poznać spółkę zadałem jej Prezesowi (na stronie emisji) 7 pytań. Oto one wraz z uzyskanymi odpowiedziami.

Czy Karat Recykling posiada jakieś spółki zależne

Jedyną spółką zależną jest spółka RSP sp. z o.o. z siedziba w Toruniu, w której KARAT Recykling SA jest udziałowcem. Wg posiadanych informacji spółka RSP od około roku nie prowadzi już bieżącej działalności i jest na etapie wygaszania.

Jest Pan Prezesem innej spółki (EPR sp. z o.o.) a 2 miesiące temu zarejestrowana została również działalność Dawid Karallus Consulting. Czy działalność na wielu polach nie wpływa niekorzystnie na zarządzanie emitentem? Czy emitent w jakiś sposób współpracuje z innymi Pana firmami?

W mojej ocenie działalność na wielu polach nie wpływa niekorzystnie na zarządzanie spółką KARAT RECYKLING, wręcz odwrotnie, umożliwia szersze spojrzenie biznesowe i zapewnia większe doświadczenie. Jestem założycielem spółki EPR specjalizującej się wyłącznie recyklingiem wyspecjalizowanych tworzysz sztucznych. Działalność ta nie wpływa na zarządzanie Emitentem, ponieważ EPR nastawiony jest na inną branżę, działającą na bardzo małą skalę i nie jest konkurencyjny wobec Emitenta.

W bilansie zobowiązania krótkoterminowe są wyższe od majątku obrotowego. Czy spółka identyfikuje ryzyko utraty płynności czy sytuacja jest lepsza niż wskazywałby na to bilans?

Proszę wskazać jakiego okresu obrachunkowego dotyczy pytanie? Odpowiadając ogólnie, uważam, że utrata płynności nie jest zagrożona.

W ostatnich latach bardzo dynamicznie rośnie koszt usług obcych (dużo szybciej niż przychody). Co jest przyczyną?

W ostatnich latach rozwijaliśmy równolegle do produkcji dział handlowy. W przeciwieństwie do działalności produkcyjnej, w specyfice działalności handlowej jest tak, że organizując tzw. outsourcing utylizacji u Klienta, koszty ponosimy od razu.

Pierwsze 2 miesiące to spora strata netto, z kolei w latach 2019-2020 zysk był niewielki i w dużej mierze był zasługą otrzymanych dotacji. Co jest przyczyną słabej rentowności?

W roku 2020 wysoka amortyzacja (względem lat ubiegłych) pomniejszyła zysk. Natomiast, w pierwszym półroczu 2020 roku ponieśliśmy koszty uruchomienia nowej linii produkcyjnej oraz koszty badań, testów w początkowej fazie produkcji. Wzrost rentowności produkcji będzie widoczny w drugim półroczu 2021 roku.

Według szczegółowego sprawozdania w 2019 roku spółka nie ponosiła kosztu wynagrodzeń kadry zarządzającej i nadzorującej. Czy sytuacja się zmieniła? Domyślam się, że po debiucie giełdowym ten koszt będzie spory i może jeszcze bardziej pogorszyć wyniki spółki.

W chwili obecnej nie przewidujemy zmian decyzyjnych w kwestii wynagrodzeń kadry zarządzającej, nadzorczej. Natomiast jeśli się to zmieni, wszelkie decyzje mające wpływ na wyniki spółki zostaną podjęte z ich uwzględnieniem.

Skąd wycena spółki na poziomie 23,7 mln zł?

Wyceny dokonał zarząd emitenta (tzw. wycena menedżerska) w oparciu o wysokość planowanego zysku na koniec 2021 roku i uwzględniając spółki porównywalne notowane na GPW. Pamiętać należy, że inwestycja w linię produkcyjną oraz realizacja celów emisyjnych ma się przyczynić do bardzo poważnego wzrostu rentowności działalności emitenta. Dodatkowo niebagatelnym czynnikiem wzrostu będzie rosnący gwałtownie rynek.

Debiut giełdowy Karat Recykling

Spółka informuje, że debiut akcji na rynku NewConnect planowany jest na przełom 2021 i 2022 roku. Taki – stosunkowo – szybki debiut podnosi atrakcyjność oferty. Nie wiem jednak czy parametry oferty nie przeszkodzą w giełdowym debiucie. Obecnie wszystkie akcje Karat Recykling należą do 2 osób fizycznych – członków zarządu. W przypadku pełnego powodzenia emisji, nowi inwestorzy posiadać będą 12,63% akcji. Tymczasem Regulamin NewConnect stanowi, że warunkiem dopuszczenia spółki do obrotu na alternatywnym rynku jest posiadanie minimum 15% akcji przez minimum 10 akcjonariuszy, którzy nie są powiązani z emitentem.

Jak widzimy rozproszenie akcjonariatu będzie zbyt małe, aby Karat Recykling spełniał warunki debiutu na NewConnect. Mam nadzieję, że spółka, wraz z autoryzowanym doradcą, wiedzą jakie poczynić kroki, aby spełnić deklarację szybkiego notowania akcji na rynku.

Giełdowe spółki recyklingowe

Po debiucie na NewConnect Karat Recykling dołączy do kilkunastu giełdowych spółek z szeroko pojętej branży recyklingowej. Spośród nich działalność najbardziej podobną do obecnego emitenta prowadzą cztery. Zobaczmy w tabeli jaka jest ich ogólna sytuacja rynkowa.

*Dla Karat Recykling podaję dane szacunkowe zakładając pełen sukces oferty oraz debiut akcji po cenie emisyjnej. Dane pochodzą z serwisów Stooq i BiznesRadar.

Branża, w której działa emitent jest bardzo perspektywiczna, Część z podanych spółek dała inwestorom dużo powodów do radości, np. 5-letnia stopa zwrotu z akcji Mo-BRUK wynosi około 3.000%. Nie można jednak inwestować ślepo we wszystkie firmy, które mają cokolwiek wspólnego z recyklingiem. Jak widzimy w tabeli, Aton HT ma ujemne kapitały własne. Inna giełdowa firma – Ecotech nie wykazuje przychodów (nie zgłębiałem się dlaczego) a Genesis Energy, która wcześniej zajmowała się handlem komputerami pod nazwą PC Guard, porzuciła branżę recyklingu na rzecz medycznej marihuany zmieniając nazwę na Medical Cannabis. W końcu i tak jednak upadła i jej akcje nie są już notowane.

Wycena Karat Recykling

Ustalając cenę emisyjną na poziomie 16 zł wyceniono spółkę (pre-ipo) na 23,7 mln zł. Ponieważ z komentarzy pod moimi tekstami wiem, że niektórzy z Was wolą wyceny post-ipo to ją również podaję 🙂 Po emisji firma warta będzie 27,1 mln zł. Czy to atrakcyjny dla inwestorów poziom?

Odpowiedź Prezesa mnie nie przekonała. Wynika z niej, że wycena opiera się na perspektywie wzrostu rynku oraz poprawy rentowności spółki. Są to więc rzeczy niepewne. Prezes wskazał również, że uwzględniono wyceny porównywalnych spółek już notowanych na rynku. Z tabeli, którą wstawiłem wynika jednak, że ta poprawa rentowności musiałaby być bardzo duża, aby wycena Karat Recykling była atrakcyjna na tle konkurencji. Zajrzyjmy do wyników – może tam jest coś co uzasadni taki poziom ceny emisyjnej.

Wyniki spółki

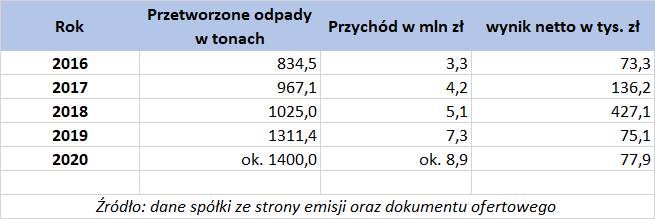

W dokumencie ofertowym znajdziemy nie tylko wyniki z lat poprzednich, ale również szacunkowe dane za pierwsze dwa miesiące 2021 roku. Słowa uznania dla emitenta za aktualność danych – nie jest to niestety zbyt częste.

Widzimy, że spółka systematycznie zwiększa liczbę przetwarzanych odpadów, osiągając przy tym coraz wyższe przychody. Problem jest w osiąganiu rentowności. Jak już wiemy z odpowiedzi Prezesa, rentowność ma się znacznie poprawić w II połowie tego roku. Nowa linia, która skokowo zwiększy przychody, rzeczywiście może w tym znacznie pomóc.

Nie kupuję jednak tłumaczenia, że w 2020 roku „wysoka amortyzacja (względem lat ubiegłych) pomniejszyła zysk”. W 2018 roku amortyzacja wyniosła 130 tysięcy złotych, w 2019 roku 227 tysięcy a w 2020 roku 301 tysięcy. Nie są to więc jakieś duże zmiany. Nawet gdyby amortyzacji w latach 2019-2020 by nie było, to i tak wyniki byłyby gorsze niż w 2018 roku.

Należy też pamiętać, że jednym z celów emisji jest „realizacja inwestycji w postaci zakupu urządzeń i maszyn”. Obok możliwości zwiększenia przychodu (niepewne) oznacza to też zwiększenie kosztu amortyzacji (pewne) 🙂

Usługi obce

Koszty usług obcych wyniosły w 2018 roku 1 mln zł. Rok później wzrosły do 2 mln zł a w 2020 roku wyniosły już 3,2 mln zł. Prezes spółki Pan Dawid Karallus odpowiedział, że wynika to z rozwinięcia działu handlowego i outsourcingu utylizacji u klienta, gdzie koszty trzeba ponosić od razu.

Jak widzimy jednak, koszty te rosną dużo szybciej niż przychody i póki co w żaden sposób nie przekładają się na wzrost zysków.

Rentowność

W pierwszych dwóch miesiącach tego roku Karat Recykling poniósł prawie 108 tysięcy złotych straty netto. W latach wcześniejszych był zysk, ale niewielki – 78 tysięcy w 2020 roku i 75 tysięcy w 2021 roku. Gdyby nie otrzymane dotacje wynik byłby „pod kreską”.

Bez powrotu do rentowności sprzed kilku lat nie widzę uzasadnienia do takiej wyceny spółki.

Bilans Karat Recykling

W bilansie widzimy, że fundusze własne emitenta wynoszą 1,9 mln zł. Karat Recykling mocno się lewaruje – łączne zadłużenie wynosi aż 76% sumy bilansowej.

Zobowiązania krótkoterminowe wynoszą ponad 4 mln zł i są wyższe nie tylko od funduszy własnych, ale również od aktywów obrotowych. W uproszczeniu oznacza to, że firma w ciągu roku musi oddać więcej pieniędzy niż ma w aktywach, które może w ciągu roku upłynnić. Płynność spółki uzależniona jest więc od rotacji zapasów oraz terminowej ściągalności należności. Jak odpowiedział jednak Prezes „utrata płynności nie jest zagrożona”.

Tu oczywiście potrzebna jest uwaga – zadłużenie samo w sobie nie jest złe. Pisałem o tym m.in. w tekście poświęconym spółce R22. Ważne, aby z dźwigni finansowej korzystać umiejętnie – jeśli odsetki od kredytów będą mniejsze niż korzyści z tych kredytów a dostawcy będą na swoje pieniądze czekać dłużej niż spółka na pieniądze od klientów to można będzie tylko przyklasnąć.

Działalność w wielu firmach

W jednym z pytań zapytałem Pana Prezesa czy działalność w kilku różnych firmach nie wpływa negatywnie na zarządzanie emitentem. Dawid Karallus jest założycielem spółki EPR, która również działa w branży recyklingowej. Dodatkowo w lutym założył kolejną działalność – Dawid Karallus Consulting.

Zdaniem Prezesa poświęcanie czasu na kilka działalności nie odbywa się kosztem spółki, której akcje możemy kupić w trwającej ofercie. Wręcz przeciwnie – jak twierdzi Prezes „umożliwia szersze spojrzenie biznesowe i zapewnia większe doświadczenie”.

Tu każdy sam musi ocenić co jest korzystniejsze. Ja stoję na stanowisku, że lepiej by było, aby uwaga poświęcona została emitentowi. Doba ma tylko 24 godziny i nie można na raz zajmować się 3 różnymi firmami. Kilka różnych biznesów może również w przyszłości tworzyć różnego rodzaju konflikty interesów. Jeśli jednak wszystko dobrze funkcjonuje to może rzeczywiście taka sytuacja pozwala nabierać dodatkowego doświadczenia?

Podsumowanie

Przyznam, że nie wiem co sądzić o tej emisji. Mamy dobrze rokującą branżę i spółkę, która jest na niej obecna już od wielu lat. Pozwoliło to nabrać potrzebnego doświadczenia. Obecne wyniki i sytuacja majątkowa nie uzasadnia jednak zaproponowanej wyceny.

Sama wycena opiera się na optymistycznych założeniach rozwoju branży i poprawy rentowności spółki. Niestety ostatnie kwartały pokazały, że wyniki się pogarszają. Musimy zatem uwierzyć spółce, że wszystko zmieni się jeszcze w tym roku.

Jeśli plany emitenta się powiodą to może tu być ciekawy zysk. Nie jest to jednakże spółka, którą chciałbym mieć w portfelu, gdyby nie była notowana na giełdzie. Nie wiem też co z tym debiutem, skoro regulamin NewConnect nie będzie spełniony. Czyżby jakaś kolejna emisja akcji, sprzedaż części akcji przez zarząd a może wyjątek poczyniony przez giełdę? Jak dla mnie chyba zbyt dużo niewiadomych. Zachęcam oczywiście do samodzielnej analizy i podzielenia się wnioskami – https://emisja.recykling-karat.pl/.

Lubisz moje teksty? Polub też mój profil na Facebook-u 🙂

Pamiętaj, że jakikolwiek tekst w serwisie Crowdnews.pl nie stanowi rekomendacji ani porady inwestycyjnej. Serwis zawiera opisy warunków emisji akcji w ofertach crowdfundingowych i autorskie komentarze dotyczące tych ofert. Nie ponoszę odpowiedzialności za efekty i skutki decyzji podjętych po lekturze tekstów w serwisie Crowdnews.pl. Jeśli planujesz inwestycję w akcje – za każdym razem dokładnie zapoznaj się z materiałami przedstawionymi przez emitenta. Nie kieruj się opinią moją ani jakiejkolwiek innej osoby.