Na co zwracam uwagę analizując bilans spółki?

18 kwietnia, 2020Analizę finansową spółki zaczynam od spojrzenia na jej bilans. Daje mi to obraz firmy na konkretny moment – dzień sporządzenia bilansu. Wystarczy chwila żeby uzyskać pogląd na temat majątku spółki i źródeł jego pozyskania.

Analiza bilansu

W tekście Jak czytać bilans? przedstawiłem z jakich elementów składa się bilans. Przedstawia on obraz spółki na konkretny dzień.

Bilans jest jednym z elementów sprawozdania finansowego. Jeśli chcemy przeanalizować firmę przed kupnem jej akcji poszukajmy bilansu wraz z innymi raportami w dokumencie ofertowym zamieszczonym na stronie emisji.

Jeśli go nie ma – powinna nam się zapalić lampka ostrzegawcza. Spółka, która ma bardzo dobre wyniki finansowe, z chęcią chwali się nimi w materiałach przygotowanych dla potencjalnych inwestorów. Jeśli w dokumencie ofertowym brakuje bilansu i innych raportów finansowych – zapytajmy spółkę dlaczego tak jest.

Czasami spółka tłumaczy się, że wyniki nie zostały jeszcze zatwierdzone przez biegłego rewidenta. Wtedy przeanalizujmy chociaż dane z poprzednich okresów. Jeśli spółka tłumaczy się, że została zarejestrowana dopiero kilka miesięcy temu a wcześniejsza działalność prowadzona była jako jednoosobowa działalność gospodarcza – przeanalizujmy wyniki tej jednoosobowej działalności.

Przeglądamy bilans

Gdy już mamy przed sobą bilans, możemy zacząć jego lekturę. Na co zwracam największą uwagę? Najprościej będzie posłużyć się przykładem. Niech będzie spółka, która właśnie przeprowadza crowdfundingową emisję akcji na platformie Beesfund – Śląska Grupa Kapitałowa.

Emitent zarejestrowany został w lutym br. Oto bilans spółki z o.o. dostępny w dokumencie ofertowym (nie zamieszczono wyników z 2019 roku dlatego posłużę się dokumentem sporządzonym na koniec 2018 roku):

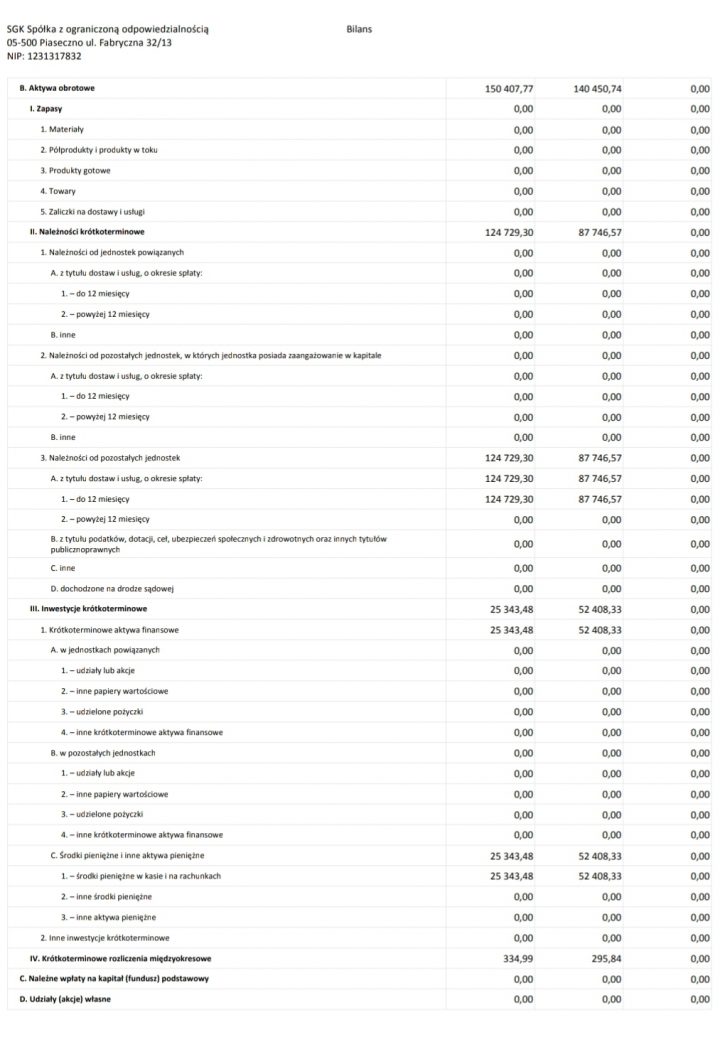

Bilans Śląskiej Grupy Kapitałowej

To dość prosty do analizy bilans. Spółka nie posiada zbyt dużo składników majątku. Czytając od góry widzimy, że aktywa razem wynoszą 150.407,77 zł. Bardzo mało jak na firmę, która sprzedaje akcje i ma wielkie plany. Takie aktywa może mieć start-up, który powstał przed tygodniem. Tu mówimy o firmie w branży nieruchomości. Co gorsza, przez rok wartość majątku urosła tylko o 10 tysięcy złotych (porównujemy z kolejną kolumną w tabeli). Widzimy więc, że spółka rozwija się bardzo powoli.

Jedziemy w dół bilansu i widzimy, że majątek trwały wynosi 0 zł. Oznacza to, że Śląska Grupa Kapitałowa na dzień sporządzenia bilansu nie posiadała na własność nieruchomości czy środków transportu. Skoro aktywa trwałe wynosiły 0 zł to oznacza, że cała wartość majątku ulokowana była w majątku obrotowym. Plusem tej sytuacji jest to, że aktywa obrotowe są bardziej płynne – można je szybciej spieniężyć.

Na cały majątek emitenta składają się praktycznie dwie pozycje – należności krótkoterminowe z tytułu dostaw (prawie 125 tysięcy zł) oraz środki pieniężne w kasie i na rachunku bankowym (25 tysięcy zł). Ta ostatnia pozycja jest najbardziej bezpieczna, ale fakt, że 83% majątku firmy to środki, które spółce są winni klienci budzi mój niepokój. Bilans nie dostarcza nam informacji jak wygląda ściągalność należności. Problem ze spłatą choćby niewielkiej części tych należności może zachwiać płynnością firmy. Tym bardziej, że strona pasywna bilansu również nie powala.

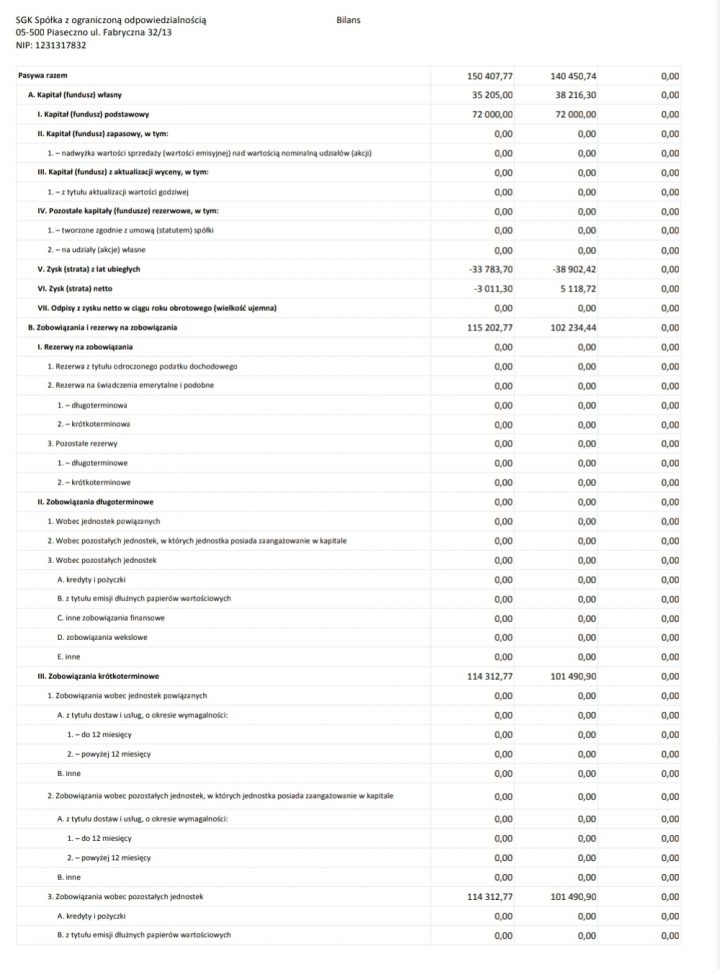

Pasywa w bilansie

Pasywa razem to kwota oczywiście 150.407,77 zł. Wynika ona z zasady równowagi bilansowej (aktywa = pasywa). Aktywa mówią nam o tym, z czego składa się majątek firmy i ile jest on warty a pasywa wskazują nam skąd firma wzięła środki na sfinansowanie tego majątku, dlatego obie kwoty muszą być równe.

Teraz sprawdzamy czy kapitały spółki należą do niej czy są pożyczone. Bezpieczniejszą sytuacją jest oczywiście większa kwota kapitałów własnych. Tu widzimy, że fundusze własne Śląskiej Grupy Kapitałowej to zaledwie 35.205 zł. Na pozycję tę składają się 3 kwoty (jedna na plusie i dwie na minusie). Z emisji akcji spółka od początku swojego istnienia pozyskała 72.000 zł i to jest jej kapitał podstawowy. Niestety dotychczasowa działalność nie była rentowna i firma ponosiła straty. Jej kapitały własne uległy zmniejszeniu z powodu strat z lat ubiegłych (33.783,70 zł) oraz straty z roku ubiegłego (3.011,30 zł).

Zadłużenie

Zobowiązania czyli środki, które spółka jest winna innym podmiotom to 115.202,37 zł. Prawie całość to zobowiązania krótkoterminowe, które muszą być spłacone najpóźniej w ciągu 12 miesięcy od dnia bilansowego. Pamiętamy, że wartość gotówki to tylko 25 tysięcy złotych. Jak widać terminowa spłata zobowiązań spółki jest uzależniona od ściągnięcia należności od klientów.

Jaki obraz spółki pokazuje nam bilans? Majątek firmy to prawie w całości środki, które są jej winni klienci. Nie jest to dobra sytuacja. Spółka wycenia swój majątek na 150.407,77 zł, ale jest zadłużona na 115.202,77 zł. Księgowa wartość firmy to jedynie 35.205 zł – i to pod warunkiem, że wszystkie środki od klientów zostaną ściągnięte. Widzimy więc, że bez dokapitalizowania firma może wkrótce mieć spore problemy.

W emisji firma chce pozyskać 2 miliony złotych oferując 25% udziałów w kapitale. Oznaczałoby to, że spółka, która posiada majątek wart 35 tysięcy złotych wyceniona została na potrzeby emisji na 6 milionów złotych. W rzeczywistości wygląda to inaczej ponieważ bilans dotyczy sp. z o.o. a emitentem jest spółka akcyjna. Być może ten przypadek opiszę w jednym z następnych tekstów ponieważ jest bardzo ciekawy. Teraz nie chcę za bardzo odbiegać od tematu.

Przeczytaj dalszy ciąg tekstu i zobacz na co jeszcze trzeba uważać analizując bilans spółki