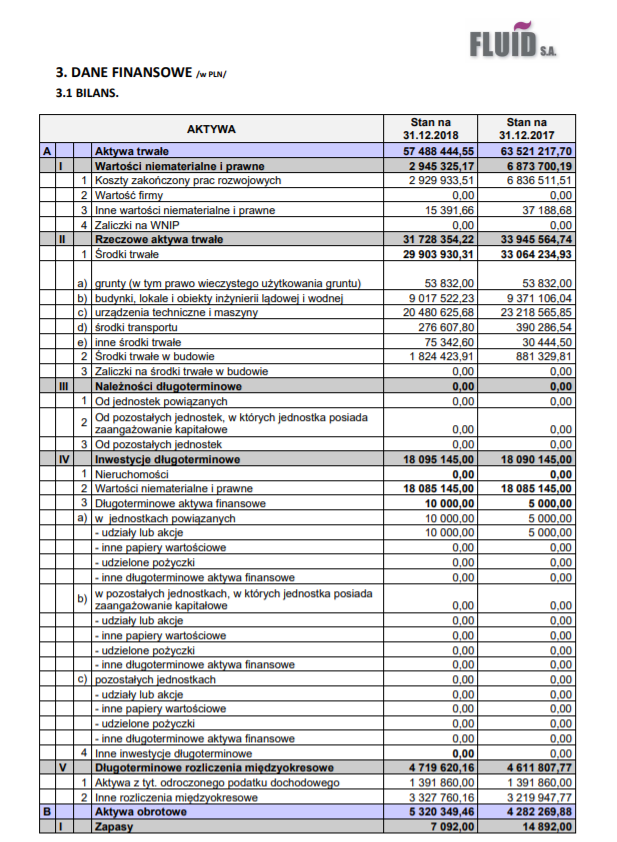

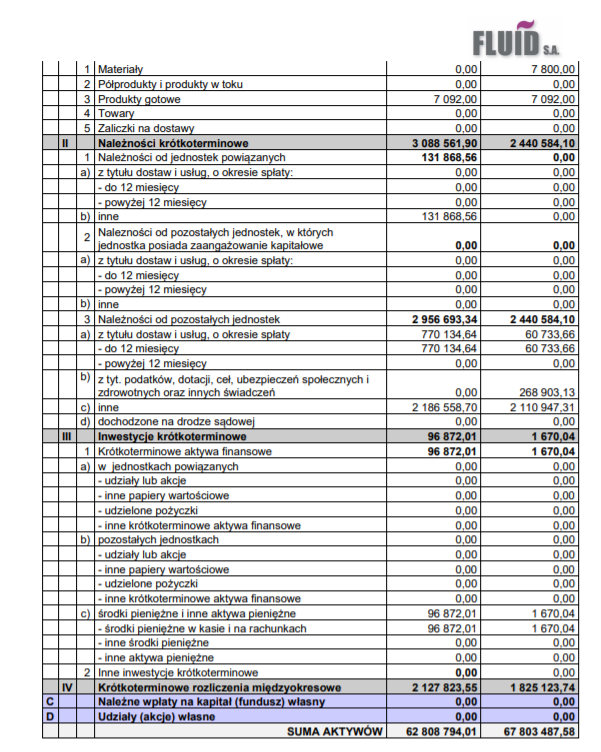

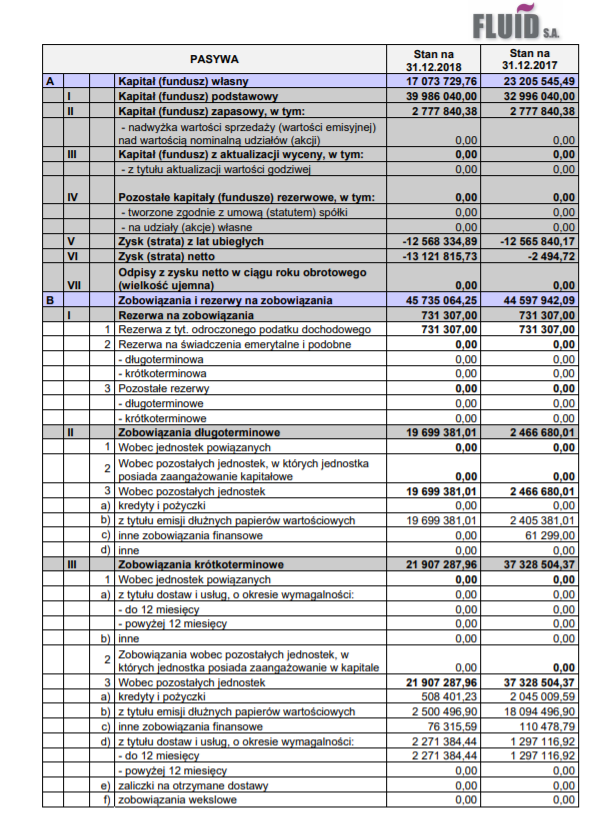

Bilans spółki Fluid

Kolejny przykład to bilans spółki Fluid – kiedyś gwiazda rynku NewConnect, obecnie w upadłości.

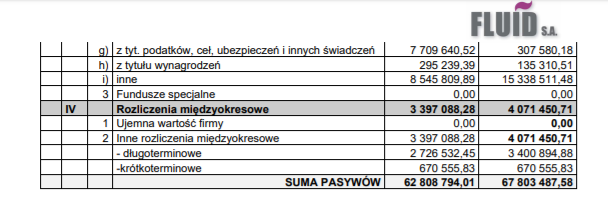

Wartość aktywów (i oczywiście zarazem pasywów) to 62,8 mln zł (ostatnie wiersze na drugiej i czwartej grafice). Widzimy więc, że jest to inny rząd wielkości niż na poprzednim przykładzie. Spółka dysponuje sporym majątkiem, ale i tu zapala nam się pierwsza lampka ostrzegawcza – wartość sumy bilansowej w porównaniu z poprzednim rokiem zmniejszyła się o 5 mln złotych. Sytuacja na „pierwszy rzut oka” sugerowałaby, że firma zaczyna się „zwijać”.

Kolejne niepokojące elementy – znaczna wartość majątku trwałego i niska majątku obrotowego. Tu sprawa jest dość skomplikowana. Nie można jednoznacznie powiedzieć jaka wartość aktywów trwałych jest odpowiednia a jaka nie. Firmy produkcyjne muszą mieć sporo trwałych składników majątku -nieruchomości (fabryka, działka, magazyny), maszyny, środki transportu. W firmie handlowej przeważać będą aktywa obrotowe (zapasy, należności od odbiorców).

Pułapki bilansu

Warto zastanowić się czy branża w której działa spółka wymaga posiadania sporej wartości majątku trwałego. Pomóc może nam analiza bilansu firm o podobnym profilu działalności. Fluid to firma produkcyjna – tu spora wartość aktywów trwałych jest potrzebna. Musimy jednak pamiętać o dwóch pułapkach – z jednej strony majątek trwały jest trudno zbywalny. Nie da się „od ręki” sprzedać działki na której spółka wybudowała fabrykę czy specjalistycznych maszyn. Niektórych składników w ogóle nie da się sprzedać – one mają wartość tylko dla spółki. I to jest szczególnie niebezpieczne (o tym za chwilę).

Druga pułapka to wycena majątku trwałego. Często rzeczywista wartość składników w bilansie ma niewiele wspólnego z tym co zapisano w księgach. Działa to w obie strony. Zdarza się, że spółka wykazuje extra zysk sprzedając działkę o wiele drożej niż wyceniała to w sprawozdaniach. Częściej jednak można spotkać się z odwrotną sytuacją.

W analizowanym bilansie widzimy, że urządzenia i maszyny wyceniono na 20,5 mln zł. Musimy to wziąć na wiarę. Nie wiemy w jakim stanie technicznym są maszyny i czy rzeczywiście są tyle warte. Co prawda firmy muszą stosować amortyzację i pomniejszają wartość trwałych składników majątku o ich zużycie. Rok wcześniej urządzenia i maszyny wyceniono na ponad 23 mln zł. Nie wiemy jednak czy zastosowana stawka amortyzacyjna odpowiada rzeczywistości.

Podobny problem z wyceną może być przy nieruchomościach. W 2008 roku w bilansach wielu firm deweloperskich były ujęte działki kupione „na górce”. Po kilkunastu miesiącach firmy przeszacowywały wartość nieruchomości i wykazywały z tego tytułu spore straty.

Wartości niematerialne i prawne w bilansie

Wracamy do naszego przykładu. Wspominałem o składnikach majątku, których nie da się sprzedać lub ich sprzedaż jest problematyczna. Do nich można zaliczyć wartości niematerialne i prawne.

Zerknijmy jeszcze raz do bilansu. W grupie „Inwestycje długoterminowe” pod pozycją „wartości niematerialne i prawne” firma wykazuje aż 18,1 mln zł. Co kryje się pod tą pozycją? W tekście „Jak czytać bilans?” pisałem, że do wartości niematerialnych i prawnych zaliczamy „prawa majątkowe, licencje, koncesje, prawa do patentów i znaków towarowych, know-how (nieopatentowane informacje praktyczne, doświadczenie)”.

Spółka wycenia na ponad 17 mln zł coś co niekoniecznie ma realną wartość. Jeśli firma kupi jakąś licencję czy inne prawo majątkowe to musi oczywiście gdzieś to ująć w bilansie. Taka pozycja wpływa na księgową wartość spółķi, ale czy firma byłaby w stanie sprzedać licencję komuś innemu? Zazwyczaj nie, więc taki zakup powinien być traktowany jako koszt i pomniejszyć wyniki spółki. Z księgowego punktu widzenia jest jednak wszystko ok.

Znaki towarowe

Podobnie ma się sprawa ze znakami towarowymi. Czy jest sens ujmowania w bilansie takich marek jak Coca-Cola czy McDonald’s? Oczywiście. Te firmy nie miałyby problemów ze sprzedażą praw do swoich marek za grube miliardy USD. Ale czy firma, którą analizujemy dysponuje taką renomą aby wyceniać swoją markę na ponad 17 mln zł? A może to nie wartość marki ani licencje ale know-how? Może Fluid dysponuje taką wiedzą i doświadczeniem, że wycenia to na kilkanaście milionów złotych?

Wycena marki, znaku towarowego czy know-how ma uzasadnienie o ile pozycje te przyczyniają się do generowania zysków. Za chwilę przekonamy się, że w analizowanym przykładzie taka sytuacja nie ma miejsca.

Podobną pozycją w bilansach na którą trzeba zwrócić baczną uwagę, jest „wartość firmy” (goodwill). Pozycja ta powstaje, gdy spółka przejmuje inną firmę za kwotę przewyższającą wycenę jej majątku. Tę nadwyżkę trzeba gdzieś zaksięgować i dokonuje się tego właśnie pod pozycją „wartość firmy„. To kolejna wirtualna wartość.

O aktywach obrotowych rozpisywać się nie będę. W analizowanym bilansie to 5,3 mln zł, czyli około 8,4% całego majątku. Gdyby była to większa kwota to wymagałoby to naszej większej uwagi. Tu też zdarzają się pułapki. Posłużę się skrajnym przykładem. Spółka, która handluje owocami kupiła truskawki za 1 mln zł w celu dalszej odsprzedaży. Taka kwota ujęta będzie w pozycji „Zapasy”. Towaru jednak nie udało się sprzedać i owoce zgniły. Czy nadal zapasy są warte tyle samo?

Generalnie zasada jest taka, żeby dokładnie przeanalizować wszystkie znaczące pozycje w bilansie. Wychodzę z założenia, że wszędzie mogą czaić się niespodzianki – zazwyczaj nieprzyjemne.

Analiza pasywów

Analizowana przez nas spółka posiada 17,1 mln zł kapitału własnego. Składa się na niego fundusz podstawowy i zapasowy (wniesiony przez akcjonariuszy oraz wypracowany przez spółkę w poprzednich latach). Podobnie jak w przypadku Śląskiej Grupy Kapitałowej, fundusze własne są umniejszone z tytułu nierozliczonych strat z lat ubiegłych i straty z roku ubiegłego. Widzimy więc, że spółka póki co nie jest zdolna do generowania zysków. To stawia duży znak zapytania przy wycenie wartości niematerialnych i prawnych. Skoro nie przyczyniają się one do generowania zysków to czy są one warte ponad 18 mln zł? Gdyby nie ta pozycja po stronie aktywów to kapitały własne firmy byłyby ujemne!

Analiza kolejnych pozycji pasywów pokazuje, że Fluid posiadał 45,7 mln zł zobowiązań, z czego aż 22 mln zł to zobowiązania krótkoterminowe. Przypominam, że po stronie aktywów majątek obrotowy (najbardziej płynny) to tylko 5,3 mln zł. Nie potrzeba dokładnej analizy bilansu, żeby widzieć, że firma miała spore problemy. Z czego miałaby spłacić 22 mln krótkoterminowych zobowiązań, skoro w zeszłym roku wygenerowała 13 mln zł straty a gotówki miała mniej niż 100 tysięcy zł? Aktywa obrotowe, czyli te, które można w miarę łatwo spieniężyć to w sumie 5,3 mln zł. Brakowało jeszcze 16,7 mln zł.

W chwili gdy piszę ten tekst firma jest w upadłości. Jak widać nie udało się spłacić swoich zobowiązań wirtualnymi „wartościami niematerialnymi i prawnymi„.

Mam nadzieję, że w jakiś sposób przybliżyłem tematykę analizowania bilansu. Niedługo zajmę się sposobami wyceny firm.

PS. Pan Konrad zwrócił słuszną uwagę, że w przypadku Śląskiej Grupy Kapitałowej analizuję bilans sp. z o.o. a nie spółki akcyjnej, która emituje akcje. Oczywiście tak jest. Nowy podmiot zmienia nieco profil działalności, zamierza zająć się tzw. flippingiem. Wychodzę jednak z założenia, że analizujemy te raporty, które mamy dostępne. W przypadku spółki akcyjnej, która istnieje dopiero drugi miesiąc oczywiście nie mielibyśmy co analizować. Prawdopodobnie gdybyśmy mieli do dyspozycji aktualny bilans to „nasze” wnioski byłyby inne.