Ze wsparciem platformy Beesfund Ed Red po raz czwarty sięga po pieniądze crowdfundingowych inwestorów. Czy tym razem warto kupić akcje producenta rzemieślniczych konserw? Po raz kolejny jestem sceptyczny.

Emisja akcji Ed Red

| Emitent | Ed Red SA |

| Branża | produkcja rzemieślniczych konserw |

| Kwota zbiórki | 600 tys. PLN |

| Procent oferowany | 1,87% |

| Wycena spółki (według ceny emisyjnej) | 31,5 mln zł |

| Cena emisyjna | 250 PLN |

| Liczba oferowanych akcji | 2.400 akcji serii L |

| Data zakończenia oferty | 31.01.2024 |

| Cel emisji | otwarcie restauracji, sieć sprzedaży własnej, środki obrotowe, marketing |

| Strona emisji | akcja.edred.pl |

| Oceniam oferty crowdfundingowe żeby Tobie było łatwiej je przeanalizować, ale pamiętaj aby ocenić emisję według własnych kryteriów | |

Moja subiektywna ocena: |  |

| Jak oceniam: |

|

Emitent jest spółką doskonale znaną crowdfundingowym inwestorom. To już czwarta oferta przeprowadzana przy wsparciu platformy Beesfund. Wszystkich emisji było jednak dużo więcej. Tym razem inwestorzy mogą objąć akcje serii L. Trzeba przyznać, że jak na tak młodą spółkę – emisji było bardzo dużo. Przypomina mi to sposób na funkcjonowanie Marie Zelie.

Niestety podobieństw do odzieżowej firmy jest więcej. Także tutaj mamy festiwal niespełnionych obietnic, coraz wyższe ceny emisyjne, niezrozumiałą wycenę, brak rentowności, uczynienie z emisji akcji sposobu na funkcjonowanie.

Spróbuję w skrócie przedstawić dlaczego nie zapiszę się na akcje producenta kraftowych konserw.

Wycena Ed Red

Zacznę od wyceny emitenta. Do tej pory Ed Red wyemitował 125.910 akcji, co przy ustalonej teraz cenie emisyjnej na poziomie 250 zł, daje wycenę spółki w wysokości 31,5 mln zł. Moim zdaniem jest to zdecydowanie za dużo, jak na firmę, która nigdy nie osiągnęła zysku i która nie dysponuje zbyt wielkim majątkiem (o tym napiszę trochę niżej).

W ubiegłym roku pytałem o wycenę Ed Red podczas czatu inwestorskiego i uzyskałem wtedy taką odpowiedź:

Przyjmujemy wycenę spółki na poziomie pięciokrotności obrotu rocznego i taką wycenę chcemy utrzymać w kolejnych latach także przy debiucie NC. Perspektywy wzrostowe spółki wskazują na zasadność takiej wyceny, nie została tu przejęta żadna konkretna metodyka. Rynek weryfikuje naszą wycenę.

Jak widać spółka twardo się tego trzyma i każda kolejna emisja jest po wyższej cenie, mimo nierealizowania obietnic i chronicznego braku rentowności.

Analiza porównawcza

Przy poprzedniej ofercie, w tekście Ed Red z trzecią emisją – chyba nie ostatnią pisałem:

Rynek zweryfikuje wycenę dopiero podczas giełdowego debiutu. Pięciokrotność przychodów to bardzo wysoka cena. Obecnie (według danych serwisu Biznesradar) spółki spożywcze notowane są na poziomie od 0,2 do 2-krotności przychodów. I są to firmy posiadające realny, spory majątek. Tu mamy przede wszystkim „perspektywy”. A gdzie dyskonto, a więc obniżenie wyceny ze względu na ryzyko, brak płynności akcji?

Sprawdziłem jak wygląda to teraz i nic się nie zmieniło. Nadal giełdowe wyceny spółek spożywczych wynoszą zdecydowanie poniżej 5-krotności przychodów. Przykładowo producent gotowych dań Pamapol wyceniany jest na 0,10 rocznych przychodów, Seko ma mnożnik 0,27 przychodów, Tarczyński 0,30 a Makarony Polskie 0,52. Najdrożej wycenianym producentem żywności jest Wawel – 1,76 rocznych przychodów. Wszystkie wymienione firmy posiadają spory realny majątek (a więc też jakąś wartość likwidacyjną) oraz osiągają zyski. W przypadku Ed Red płacimy jedynie za ambitne prognozy, które nigdy nie zostały zrealizowane.

Wycena w żaden sposób nie powinna być wyższa od giełdowych firm. Tym bardziej, że powinniśmy uzyskać jeszcze znaczne (ok. 30%) dyskonto za ryzyko i brak płynności akcji.

Kiedy giełdowy debiut Ed Red?

I właśnie o braku płynności akcji muszę kilka zdań napisać. Przy pierwszej ofercie (przeprowadzonej na przełomie 2018 i 2019 roku) Ed Red obiecywał wejście spółki na giełdę w 2021/2022 roku. Przy drugiej kampanii (w 2020 roku) obietnica ta była już inna:

Nawet zapowiedź debiutu giełdowego do 2022 roku jest już nierealna. Teraz emitent podaje 3 letni horyzont czasowy. To o tyle ważne, że z zapowiedzi firmy na stronie emisji wynika, że inwestorzy nie powinni liczyć na dywidendę – ewentualne zyski będą reinwestowane w dalszy rozwój.

– pisałem w analizie emisji z 2020 roku.

W trzeciej crowdfundingowej ofercie termin giełdowego debiutu znowu uległ przesunięciu. Spółka podawała termin 2023/2024. Biorąc pod uwagę, że mamy już koniec 2023 roku i jeszcze żadne kroki w tym kierunku nie zostały poczynione – i tą zapowiedź należy wrzucić do kosza. Tym razem Ed Red jest bardziej ostrożny i na stronie emisji czytamy na ten temat jedynie:

Zarządzający spółką rozważają w kolejnych latach debiut na parkiecie New Connect, tak aby udostępnić Inwestorom możliwość płynnego zarządzania swoimi udziałami oraz uzyskać dopływ środków na dalszy rozwój. Dokładny termin determinować będzie sytuacja makroekonomiczna oraz dynamika rozwoju spółki.

Widzimy wyraźnie, że giełdowy debiut akcji Ed Red jest bardzo odległy. Możliwe, że przez kilka kolejnych lat będzie spory problem w wyjściu z inwestycji. Może nawet nigdy te akcje nie pojawią się na NewConnect. Tym bardziej powinniśmy teraz otrzymać ofertę nabycia ich ze sporym dyskontem, tymczasem wycena emitenta jest wielokrotnie wyższa niż porównywalnych firm już notowanych na parkiecie.

Festiwal niespełnionych obietnic

Kilkukrotne niedotrzymanie terminu giełdowego debiutu to niejedyne puste obietnice emitenta. Jeszcze ani razu spółka nie zrealizowała prognoz przychodów.

Podczas pierwszej emisji Ed Red zapowiadał:

- otwarcie do końca 2021 roku 4 nowych restauracji;

- otwarcie do końca 2021 roku 20 lokali pod marką „Targowy” (lokale serwujące gatunkowe alkohole oraz delikatesowe produkty wędliniarskie i garmażeryjne);

- przychody na poziomie ok. 15 mln zł w 2019 roku, ok. 20 mln zł w 2020 roku i ok. 30 mln zł w 2021 roku;

- otwarcie lokalu w Berlinie w 2022 roku;

- wejście spółki na giełdę w 2021/2022 roku.

Żadna z tych zapowiedzi nie została zrealizowana!

W kolejnej ofercie emitent nie podał już prognozy wyników, ale jak pisałem wyżej – nie zrealizował zapowiedzi giełdowego debiutu. Również deklaracje złożone w trzeciej emisji (zarówno dotyczące notowań akcji, jak i przyszłych wyników) nie zostały spełnione.

Pytałem o to na czacie inwestorskim i Prezes tak wtedy komentował tę sytuację:

Pierwsza emisja akcji była realizowana pod kątem budowania sieci restauracji w 2018 roku. Tego planu nie udało się zrealizować z uwagi na covid. Po całkowitym pivocie biznesu na początku roku 2020 realizujemy zakładany plan, oczywiście z pewnymi odchyleniami. W roku 2021 udało nam się jak wspominałem uzyskać przychody na poziomie ponad 4 mln zł, w tym roku nie zrealizujemy zakładanych 8 mln w związku z trudnościami z funduszem inwestycyjnym, ale mamy nadzieję nadgonić to w przyszłym roku. Dotychczas nie deklarowaliśmy terminu wejścia na NC. Aktualnie określony termin przełom 2023/2024 to pierwszy wskazany przez nas termin i bardzo zależy nam na utrzymaniu go.

Prognoza przychodów

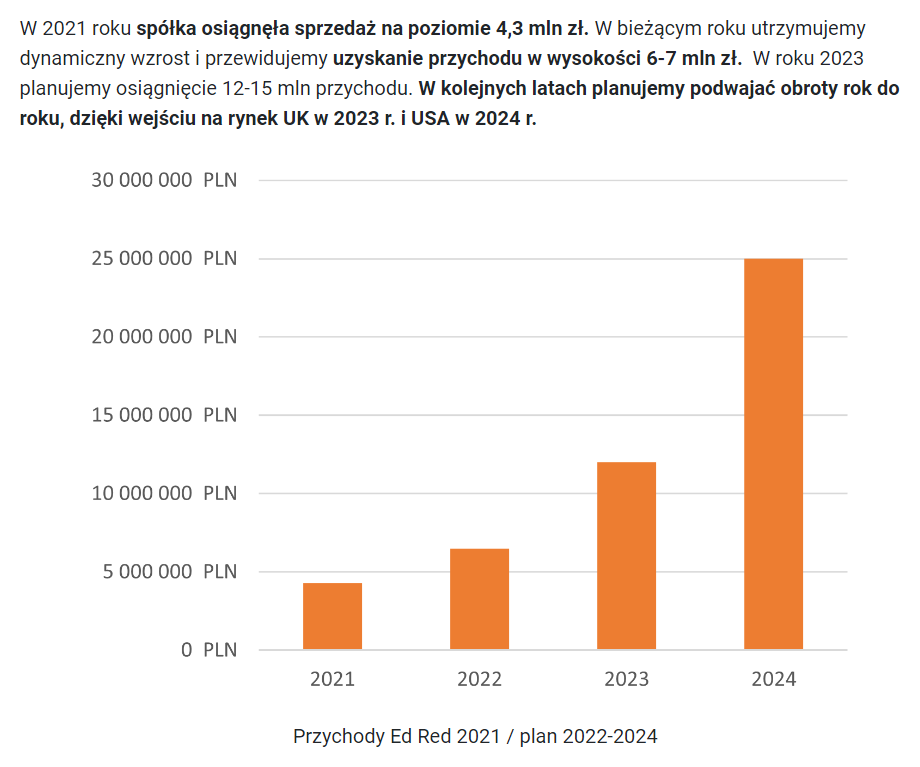

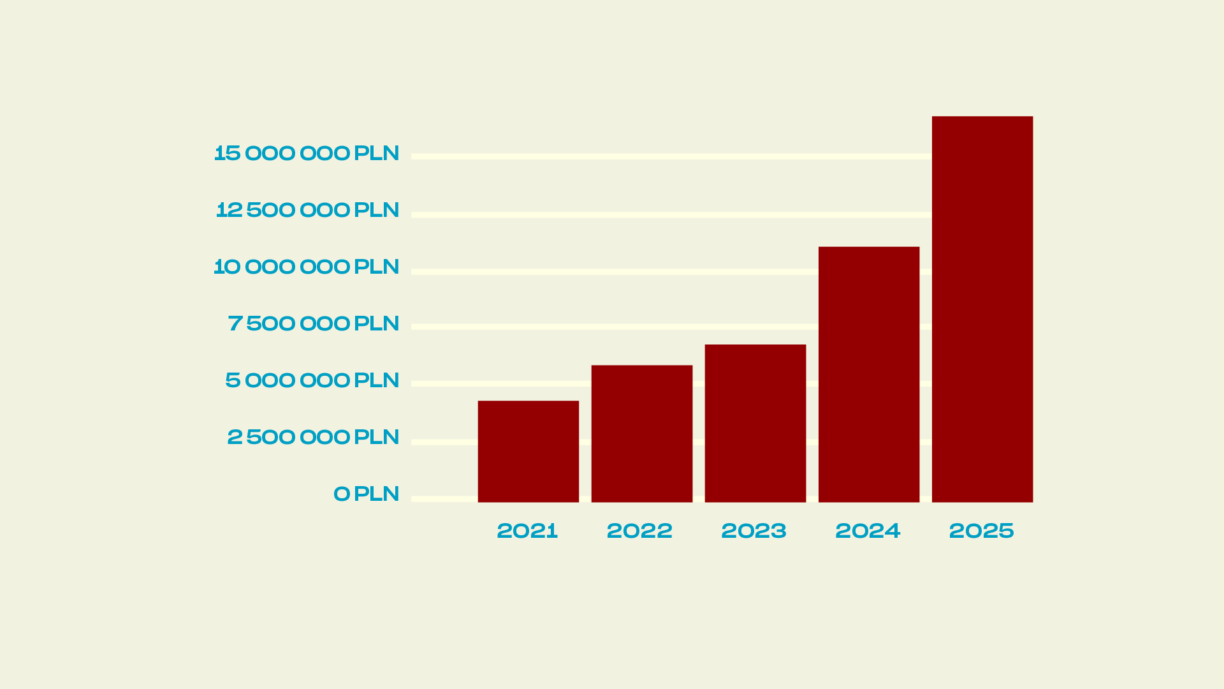

W ubiegłym roku Ed Red zapowiadał 12-15 mln zł przychodu w 2023 roku oraz 25 mln zł w 2024 roku. Jak idzie realizacja wyniku w bieżącym roku?

W bieżącym roku w związku ze zmianami na rynku makro-ekonomicznym oraz zmianie podejścia do finansowania i wyceniania spółek rozwojowych podjęliśmy decyzję o zmianie strategii rozwojowej z koncentracji na bardzo dynamicznym wzroście na mądry i dochodowy wzrost. Przewidujemy uzyskanie przychodu w wysokości 6-7 mln zł w 2023 roku. W roku 2024 planujemy osiągnięcie 10-13 mln przychodu skupiając swoją energię na stabilnym rozwoju i jednocześnie osiągnięciu zyskowności. W kolejnych latach planujemy utrzymywać 30-40% wzrost przychodów, dzięki rozwojowi nowych linii produktów oraz ekspansji międzynarodowej.

– czytamy na stronie emisji

Okazuje się, że nawet w przyszłym roku Ed Red prawdopodobnie nie zrealizuje sprzedaży na poziomie, który miał być osiągnięty już teraz. Kolejny raz powodem jest zmiana strategii – tym razem na „mądry i dochodowy wzrost”. Pytanie jakie się nasuwa – dlaczego wcześniej ten wzrost nie był mądry?

Wyniki Ed Red

We wcześniejszych tekstach poświęconych spółce wskazywałem na brak rentowności. Prezes jeszcze w ubiegłym roku tłumaczył:

(…) priorytetem dla nas jest rosnąć i zajmować pozycję na rynku. Na wykrawanie zysków przyjdzie czas co uzyskamy dzięki skalowaniu. Ważniejsze jest dla nas budowanie wartości spółki, wzrost rozpoznawalności marki i wchodzenie na kolejne rynki. Jeśli zajdzie taka potrzeba będziemy to realizować przez kolejne rundy finansowania.

Dziś czytamy, że teraz to już nie jest najważniejsze budować wartość spółki, ale wzrost, który będzie „mądry i dochodowy”. Tyle tylko, że wiemy już, iż do deklaracji składanych przez spółkę należy podejść z wielką nieufnością. Skoro firma do tej pory ani razu nie zrealizowała prognoz, nie mam żadnego powodu, by uwierzyć tym razem. Opieram się tylko na dotychczasowych osiągnięciach, a te nie powalają na kolana. Zerknijmy na rachunek wyników.

Po pierwszych 10 miesiącach tego roku emitent osiągnął 5,6 mln zł przychodu, notując przy tym ponad 411 tys. zł straty operacyjnej i tyle samo straty netto. Wskaźnik rentowności (a raczej jej braku) wynosi -7,3%. W ubiegłym roku było podobnie – przy sprzedaży na poziomie prawie 6,8 mln zł spółka straciła netto ponad 531 tys. zł a wskaźnik rentowności sprzedaży wyniósł -7,8%.

Sytuacja majątkowa

Często emitenci mają do mnie pretensje, że zwracam uwagę na sytuację majątkową spółek i że porównuję wyceny firm do wartości ich realnego majątku. Zgadzam się ze stwierdzeniem, że w crowdfundingu inwestujemy zazwyczaj w start-upy, spółki które jeszcze nie miały czasu zbudowania majątku. Ale to właśnie powinno mieć odzwierciedlenie w wycenie emitenta.

Jeśli mam do wyboru dwie spółki o podobnej wycenie – jedna jest rentowna, posiada ugruntowaną pozycję na rynku i może pochwalić się wielomilionowym majątkiem a druga jest start-upem, którego jedynym „majątkiem” są obietnice – zdecydowanie wybiorę pierwszą.

Warto przypomnieć sobie niedawną historię spółki Samito, która postanowiła… zakończyć działalność. W takiej sytuacji dochodzi do sprzedaży posiadanego majątku a środki, które pozostaną po zaspokojeniu wierzycieli są dzielone pomiędzy akcjonariuszy. A ile jest warty majątek Ed Red?

Bilans Ed Red

Według bilansu spółki na dzień 31.10.2023 r. „papierowa wartość” emitenta wynosi 1,9 mln zł, czyli trochę ponad 15 zł na jedną akcję. I trzeba tu zaznaczyć, że jedynie dzięki licznym emisjom akcji kapitały własne Ed Red są na plusie.

Suma bilansowa wynosi prawie 2,5 mln zł. Po stronie aktywów jest to głównie majątek obrotowy – przede wszystkim zapasy. Aktywa trwałe mają wartość 469 tys. zł.

Na pasywa, obok wspomnianego kapitału własnego, składają się zobowiązania o wartości 530 tys. zł.

Rafał Zaorski

Na koniec chciałbym jeszcze wspomnieć o akcjach serii G. W ubiegłym roku spółka „chwaliła” się tym, że jej akcje kupił Rafał Zaorski. Dopytałem wtedy o szczegóły inwestycji znanego inwestora:

Na stronie emisji jest informacja o tym, że w spółkę zainwestował Rafał Zaorski. Według dokumentu ofertowego spółka tylko podjęła uchwałę o emisji akcji serii G, które w liczbie od 6 do 13 tys. sztuk zostaną zaoferowane R. Zaorskiemu. Która informacja jest aktualne? Czy Rafał Zaorski już dokonał inwestycji. Po jakiej cenie emisyjnej objął (obejmie) akcje?

Odpowiedź prezesa:

Rafał Zaorski objął na razie 6 tys. akcji po cenie 100 zl, pozostałe 7 tys. akcji w tej samej cenie może objąć do 21go grudnia br. Umowa inwestycyjna z Rafałem Zaorskim była podpisywana 31 maja br.

To nie miała być „zwykła” inwestycja kapitałowa.

Nie chciałbym wypowiadać się za Rafała, ale po nieudanych współpracach wydaje mi się, że wyciągnął swoje wnioski. (…) Rafał ma pomagać zwiększać zasięgi sprzedażowe w swoich social mediach oraz budować rozpoznawalność spółki na rynku inwestycyjnym.

– wyjaśniał przed rokiem Prezes Ed Red podczas czatu w serwisie Stockwatch.

Podczas tegorocznej oferty coś dziwnie cicho jest na temat Rafała Zaorskiego. Czy nadal pomaga zwiększać zasięgi sprzedażowe i buduje rozpoznawalność spółki na rynku inwestycyjnym? Z aktualnego dokumentu ofertowego wynika, że akcji serii G jest… 6.001. Znany inwestor nie skorzystał więc z możliwości dokupienia papierów Ed Red po 100 zł, mimo że cena emisyjna dla „zwykłych” inwestorów wynosiła aż 230 zł. Szkoda, że brakuje informacji na ten temat.

Podsumowanie

W kwietniu 2021 roku opublikowałem na blogu tekst Z Marie Zélie doszliśmy do literki „L”. Nawiązywałem wtedy do licznych emisji akcji odzieżowej spółki. Prezes zarzucał mi wtedy działanie na niekorzyść firmy. Argumentował, że dopiero przyjdzie czas na osiąganie zysków, że teraz trzeba się rozpychać łokciami na rynku. Musiał upłynąć rok, zanim przyznał się oficjalnie do kłopotów (delikatnie ujmując) spółki. Wszyscy doskonale wiemy jak się skończyło.

Niestety widzę bardzo dużo podobieństw Ed Red do Marie Zelie. Tu również właśnie doszliśmy do literki „L”. Firma funkcjonuje dzięki emisjom akcji – stały się one kroplówką podtrzymującą działalność. Bo jak inaczej nazwać sytuację, że kolejny raz celem emisji są działania marketingowe i środki obrotowe.

Inne cele również mnie nie przekonują. Najpierw celem jest otwarcie restauracji, później lokal jest zamykany, teraz znów Ed Red zbiera środki na otwarcie. W dodatku 100 tys. zł ma iść na pilotażowe wdrożenie wyspy w galerii handlowej. Nie wierzę w powodzenie projektu, obawiam się, że znów środki zostaną przepalone.

Podobieństwa do Marie Zelie

Do kolejnych podobieństw między obecnym emitentem do Marie Zelie mogę zaliczyć notoryczne niespełnianie prognoz i składanych deklaracji, wzrost cen emisyjnych podczas kolejnych ofert (nie mający uzasadnienia w wynikach) oraz niezrozumiałą wycenę (wielokrotnie wyższą od już notowanych firm na GPW). Ja zdecydowanie nie wezmę udziału w ofercie.

A jakie jest Wasze zdanie? Zapraszam do samodzielnej analizy oferty i podzielenia się wnioskami.

Lubisz moje teksty – polub też mój profil na Facebook-u

Podoba Ci się mój blog? Możesz go wspierać na Patronite –  Zostań Patronem

Zostań Patronem

Pamiętaj, że jakikolwiek tekst w serwisie Crowdnews.pl nie stanowi rekomendacji ani porady inwestycyjnej. Serwis zawiera opisy warunków emisji akcji w ofertach crowdfundingowych i autorskie komentarze dotyczące tych ofert. Nie ponoszę odpowiedzialności za efekty i skutki decyzji podjętych po lekturze tekstów w serwisie Crowdnews.pl. Jeśli planujesz inwestycję w akcje – za każdym razem dokładnie zapoznaj się z materiałami przedstawionymi przez emitenta. Nie kieruj się opinią moją ani jakiejkolwiek innej osoby.